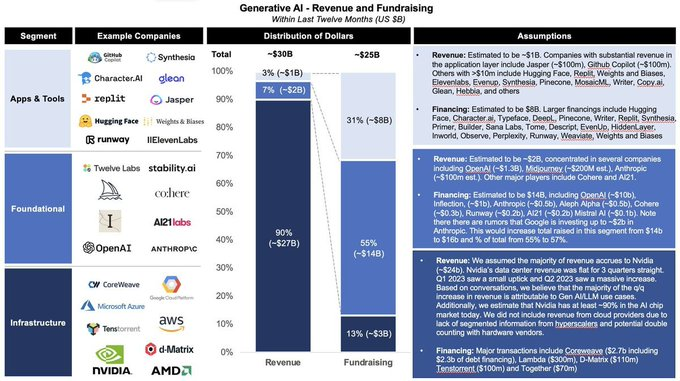

查看這張圖表,顯示了生成性人工智慧中收入/籌款資金的分布

總結:

- 儘管只收到了13%的風險資本,但絕大多數收入都是由基礎設施公司獲得的。

- 大部分融資流向了模型和應用程式公司,儘管它們只占收入的10%。

一些需要思考的問題:

1為什麼存在這種二分法?️

主要原因是人工智慧一代仍處於早期階段。歷史上也曾出現過類似的模式,基礎設施領域的開發和貨幣化先於應用領域。例如,網際網路基礎設施先於搜索和電子商務等網際網路應用程式。

# 2這種模式很快就會改變嗎?️

我預計當前的收入分配短期內將保持當前的格局。儘管由於起步基礎較小,我們可能會觀察到模型和應用程式/工具領域出現一些增長,但它不太可能趕上基礎設施領域。英偉達明年僅數據中心的收入預計將翻一番,達到400億美金。此外,只要英偉達繼續保持壟斷地位,基礎設施/晶片價格將保持高位。最後,我們目前擁有的大部分計算都分配給了訓練端--我們還沒有看到推理端的重大擴展。出於所有這些原因,我預計基礎設施在可預見的未來仍將是主要的收入引擎。

# 3最終狀態會是什麼樣子?️

從長遠來看,我預計應用程式和建模堆棧的LAM將比基礎設施堆棧大2-4倍。如果我們看看SaaS等更成熟的行業,毛利潤率通常在70- 90%左右,其中大部分COG用於雲託管成本。有人可能會說,原生生成人工智慧公司需要擁有類似的利潤狀況。

# 4籌款會發生什麼?️

考慮到基金會模型公司籌集的資金中高達80%用於計算,我預計該模型的籌款規模將與基礎設施收入成正比。然而,應用程式/工具空間可能會更加不穩定,這取決於公司是否能夠增長到其估值。這取決於企業採用生成性人工智慧解決方案的速度,而生成性人工智慧解決方案仍處於起步階段。

簡而言之,過去12個月生成人工智慧的唯一捐贈者似乎是英偉達。雖然這種情況不會永遠持續下去,但重大轉變需要時間。

資料來源:Kelvin Mu

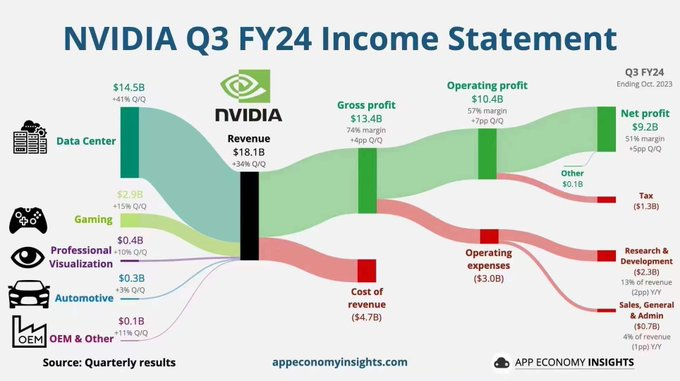

補充Nvidia Q3收入,或者賺錢,

18.1總收入10億美金,數據中心收入145億美金,淨利潤92億美金。